植物提取物行业竞争现状

近年来,伴随着人们对“回归自然”、“绿色消费”认可度的提升,天然保健产品在全球受到推崇,传统药物也受到特别的关注和认可。而作为食品、保健品、化妆品及植物药产品的主要原料,植物提取物已成为天然医药保健品市场的明星,在全球市场上均表现出强劲的增长势头。

根据国家统计局统计,2016年,我国植物提取物行业规模以上企业有61家;实现销售收入201.67亿元,同比增长18.35%;实现产品销售利润34.16亿元,同比增长30.30%;实现利润总额21.09亿元,同比增长28.09%。

图表1:2015-2016年植物提取物行业经营效益分析(单位:家,万元,%)

资料来源:前瞻产业研究院整理

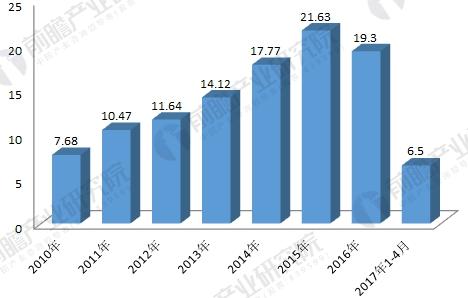

经过多年的长足发展,我国的植物提取物产业无论生产技术还是产品质检手段均已达到国际市场要求。根据中国医药保健品进出口商会的统计数据显示,2010-2015年,我国植物提取物出口规模呈现逐年增长态势。2016年,我国植物提取物出口规模有所收缩,同比下滑10.93%,出口额达19.3亿美元。

图表2:2010-2017年植物提取物出口额变化情况(单位:亿美元)

资料来源:前瞻产业研究院整理

不过,从上述数据可知,我国植物提取物行业属于新兴行业,大部分企业投资规模不大。据前瞻产业研究院《2018-2023年中国植物提取物行业产销需求与投资预测分析报告》数据统计,87%企业规模在500万以下,技术和管理水平较低。

图表3:中国植物提取物市场竞争格局(单位:%)

资料来源:前瞻产业研究院整理

具体来说,行业内的企业一般有以下几种类型:天然色素企业、保健食品企业、植物油精炼企业、生物工程公司以及科研机构等。行业内的企业普遍年轻,近70%的企业是从2001年以后开始从事植物提取物业务,近50%企业的植物提取物业务占企业整体业务比例均在80%以上。

但随着一批管理和经营不善的企业被淘汰出局,植物提取物行业集中度有所增加,出现了一批能够直接参与国际竞争的优势企业。这些优势企业普遍具备如下共性:提取技术、质量、产量方面处于领先水平,并具备多种产品的加工能力;建立了自己的原材料基地,可以控制原材料的质量,实现了从原材料到成品的一体化;国际市场上有固定的客户群体,具备了一定知名度;具备较强研发实力。

图表4:中国植物提取物市场主要生产企业情况

资料来源:前瞻产业研究院整理

地域方面,陕西、湖南和四川是我国植物提取物三大主产区,这三省植物提取产业起步早,药用植物资源相对丰富,目前已形成一定的规模优势。江浙粤地区和河南地区的植物提取物近几年也取得了不错的发展。

植物提取物竞争趋势

在国际竞争方面,国际市场将不断抬高植物提取物供应商的准入门槛。美国将针对膳食补充剂做进一步的规范和管理,出台膳食补充剂GMP管理规范,该规范对植物提取物供货商提出了更高的要求。在这种大环境下,相关企业只有以规范为基础,踏踏实实地做好产品的研发、生产,才能在激烈的市场竞争中占有一席之地。

在国内市场方面,我国植物提取物行业中,合资企业占有较大比例,本土企业的竞争对手是规模、技术、资金实力都非常强大的跨国公司。同时,世界各国纷纷实施贸易保护政策,各种技术性贸易壁垒层出不穷,中国企业的低成本竞争已经不再占优,竞争优势已向依靠技术进步和品牌运营转变,科技创新和形成具有自主知识产权的产品和服务,将是企业应对技术性贸易壁垒,在激烈的竞争中立于不败之地的重要手段。

总的来说,植物提取物作为刚性需求的产品,世界很多国家,包括主要经济体,对其需求旺盛,再加之中国潜力巨大的保健品市场的开放,植物提取物市场内在驱动力非常强劲,在国内市场和国外市场同时拉动的情况下,植物提取物产业的未来发展前景可期。前瞻预计行业将继续保持高速发展状态,到2023年行业规模突破341亿元。国内企业需把握好发展机遇,不断提升市场竞争力,才能在激烈的竞争中分得一杯羹。

图表5:2017-2022年中国植物提取物行业市场规模预测(单位:亿元)